《中国证券报》荣盛的长期主义

2021年,房地产调控不断收紧,随着土地红利、金融红利的消失,全行业进入低增长时代。虽然楼市整体运行还算平稳,但房企分化洗牌已经不可避免。

面对下行压力,商界开始拥抱“长期主义”,相信长期主义者是“时间的朋友”,能够“穿越小周期,看透大周期”。

然而,真正的长期主义者,却“大音希声,大象无形”,只专注于自己的领域默默耕耘。低调而稳健的荣盛发展,就是地产界奉行长期主义的代表性房企。

8月20日,这家老牌房企召开中期业绩发布会,发布最新成绩单:上半年签约金额599.22亿,增长24.26%;营业收入342.24亿,上升30.85%;归母净利润25.33亿,销售回款490亿……

数据背后,没有侥幸,没有运气,有的只是时间对默默耕耘者的忠实回报。

管中窥豹,可见一斑。透过这份中期财报,让我们见识一下荣盛的长期主义。

Part 1:放眼长远,不计较一时得失

长期主义者不急于一时的成功,不计较一时的得失。他们全身心地投入,通过时间的长期积累来获得确定性的高收益。

奉行长期主义的荣盛,不会追求激进扩张。拉长时间轴线来看,在2016年-2020年这一行业周期中,荣盛历年销售额分别为512.24亿元、679.30亿元、1015.63亿元、1153.56亿元、1270.97亿元;增速依次是65.77%、32.61%、49.51%、13.58%、10.17%,在全行业并不突出。

但通过时间这个魔术师,荣盛的业绩复利不断累积。公司从1996年创立,历时22年,到2018年突破千亿大关,然后主动放缓增速以巩固成果,牢牢站稳千亿阵营。

今年上半年,公司实现签约面积516.71万平方米,同比增长19.00%;累计签约金额599.22亿元,同比增长24.26%,完成年度签约计划的46.09%。这份业绩足以让公司提质进位,跻身房企TOP20强之列。在中指研究院发布的上半年房企销售业绩排行榜上,荣盛权益销售额居全行业第22位,权益销售面积跃升至第14位。

荣盛今年预设销售目标1300亿元,增速并不高。而其底气,就来自对长期主义的坚守,放眼长远,不急一时之利,不争一时之功。

有舍必有得!荣盛在规模、利润和财务的三角平衡中,可以将精力更加专注于利润保有和流动性安全上。

说到利润,得益于对城市的长期深耕,荣盛的主要盈利指标长期保持在行业较高水平。以去年为例,公司净利润77.74亿元,在行业内排名20;净利润率达到11%,排名17,基本上以TOP30强的销售体量,实现了TOP20强的盈利水平。

从区域盈利水平来看,荣盛在长三角城市群的开发项目,毛利率维持在8-15%之间;而其持续深耕20余年的京津冀大本营,毛利率则稳定在15-30%区间。这也是时间对长期主义者的馈赠。

植基于此,当房企盈利下降已经成为行业性普遍趋势时,荣盛高管在业绩会上仍能满怀信心地承诺,公司全年毛利率将管控在20-25%的合理区间,继续保持行业中上水平。

奉行长期主义,让荣盛对规模和利润的管控足够稳健:在行业上行周期不激进,在下行周期不掉队,不管外部环境如何变化,都能保有利润,按照自己的节奏稳步前行。

Part 2:战略布局,让时间成为收益放大器

长期主义在战略界的经典作品,首推毛泽东的《论持久战》。当时军界总结其精髓,简化为一句话:“以空间换时间,积小胜为大胜”。

荣盛在战略层面对长期主义的践行,表现在两个方面:一是地产主业的均衡布局,二是多元业务的协同发展。

先看区域布局。荣盛起家廊坊,长期深耕京津冀大本营,以致于被业内视作“环京房企”。事实上,荣盛很早就启动了全国布局,其第一个房地产项目“方州花园”,就是1999年在南京落地。积20多年开发经验,荣盛的地产布局久久为功,沿着长江、陇海铁路,以及京沪、京广铁路,基本形成了“两横、两纵、三集群”的战略格局。

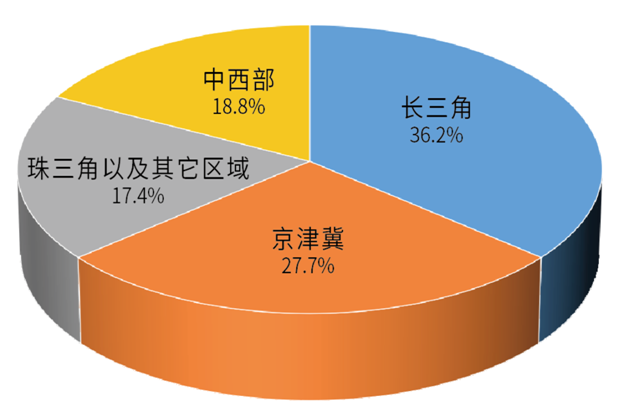

今年上半年,荣盛599.22亿签约金额中,长三角占比36.2%,京津冀27.7%,中西部18.8%,珠三角以及其它区域17.4%,可以说遍地开花,实现了区域均衡发展。特别是长三角城市群,已经取代京津冀,成为业绩贡献最大的销售区域,使荣盛彻底摆脱了环京限购的不利影响。

荣盛发展上半年区域销售占比图

长期主义者不会轻易被外界所诱惑,不会漫无目的地跟风。在土地投拓方面,荣盛从来不跟风追“地王”,而是重点聚焦市场占有率,通过长期深耕来提高单个城市的业绩贡献。公司上半年斥资123.40亿元,拿地28宗,新增土储302.86万平方米。布局重心进一步向长三角、珠三角转移,特别是杭州、徐州、常州、芜湖、广州等高成长性城市,投资金额高达90.36亿元,占全部土地投资的73.23%。

国家要求,房企土地投资与当期销售收入之比,不得超过40%。荣盛上半年投消比只有20.59%,远低于40%的管控要求,这种拒绝诱惑、有限扩张的高度自律,也是根源于长期主义。

截至报告期末,荣盛土地储备共计3741.25万平方米,货值4014亿。其中,京津冀占比40%,长三角21%,中西部18%,大湾区5%,其他区域14%,项目布局更加均衡合理,后劲十足,可为未来2-3年的开发提供有力支撑。

再看业务协同。荣盛的战略转型始于2016年,围绕地产主业,同步发力康旅、产城、物业等多元产业,形成了“一主三柱多支撑”的业务新格局,不断增强产业协同效应,精进企业综合实力。

这些新型产业经过时间的孵化和积累,如今都已开花结果。从半年报看,康旅板块上半年实现签约面积35.91万平方米,签约金额30.77亿元,稳居文旅产业TOP3之列;产业园板块现已在河北、安徽、湖北3省布局12个园区,成为公司重要的业务来源和第二大利润来源;物业板块的服务平台——荣万家,今年1月正式登陆港交所,募集资金12.65亿港元,成为开年第一支物业新股。

在长期主义者看来,所谓成功,就是笨笨地把每一件小事做到极致。一旦认准的事,他们会全力以赴地投入,让时间成为收益放大器,从而获得确定性的高收益。

荣盛区域布局的均衡发展,以及多元业务的协同效应,为企业后续发展注入强劲活力。这种战略上的“积小胜为大胜”,也是长期主义的成功。

Part 3:坚守财务底线,安然穿越周期

长期主义目前之所以受商界热捧,在于其具有穿越周期的特殊能力。这种能力,源于对大势的判断,更植根于对底线的守护。

2009年,荣盛曾“向植物学习落叶,向鸟儿学习换羽”,平稳渡过国际金融危机。这次面对新一轮下行周期,荣盛的“穿越术”表现在充沛的现金流和稳健的财务管理上。

作为一家业内知名的稳健型房企,荣盛始终把流动性安全放在第一位。自2017年至今,公司经营性现金流连续4年为正,业内仅有万科、龙湖、世茂、华润等屈指可数的几家房企,做到了这一点。今年上半年,荣盛经营活动产生的现金流量净额为12.47亿元,资金状况一如既往,安全、稳健。

充沛的现金流,主要得益于两个方面。一是抢抓回款,公司整体回款率达到80%,上半年回款490亿元,全年有望实现1050亿元;二是严控购地金额,投销比控制在20%左右,既确保了公司的流动性安全,也为未来投资发展创造了很大的回旋空间。

财务管理方面,荣盛财务指标不断优化,三条红线接近全面达标。截至6月30日,公司现金短债比为1.16;净负债率66.50%;剔除预收账款后的资产负债率为70.81%,较期初下降2.97个百分点,逼近70%的绿档线,年内有望全部达标,降为绿档房企。

债务方面,荣盛上半年还债239亿元;下半年到期债务共约119亿元,其中7月15日到期的境外美元债,本息合计2.61亿美元,已经全部以自有资金偿还。

这笔债券兑付以后,荣盛年内再也没有到期境外债券的兑付压力。目前,公司在手现金629亿,另有银行授信957.03亿元,其中尚未使用555亿元,资信优良,主体信用评级被境内评级公司调升至AAA、境外评级公司维持BB-。

此前,有自媒体曾炒作荣盛商票违约。业绩会上,荣盛管理层高调辟谣,称所有债务都已依法如期兑付。董事长耿建明更补充说,荣盛创立25年来,无论面临何种形势,面对何种困难,都按时定额兑现了各类债务,“过去没有,现在没有,将来也不会出现任何违约事件。”

任何时候,都绝不允许出现任何违约事件。这是荣盛人坚守的安全底线,也是长期主义者基业长青的生命之源。

带着这份执着,荣盛安然穿行在经济波动周期中。不管风吹浪打,依然闲庭信步。

他们是时间的朋友,相信时间会创造奇迹:风雨之后,必现彩虹;只要耕耘,自有收获。

{kind=link}